La réduction d’impôt

Les bénévoles qui engagent des frais dans le cadre de leur activité associative (sans contrepartie) peuvent bénéficier du régime fiscal des dons aux associations (article 200 du CGI).

Le montant de la réduction d’impôt peut atteindre 66% des frais engagés dans la limite de 20% du revenu imposable (ou 75% pour les associations d’aide aux personnes en difficulté, plafonné à 537 €).

Les conditions :

- Les frais engagés par le bénévole doivent correspondre à des dépenses réelles et justifiées (billet de train, essence, frais téléphoniques…)*

- Les frais kilométriques doivent être calculés selon un barème spécifique (quelles que soient la distance parcourue et la puissance du véhicule)

- 0,311 €/km pour les véhicules automobiles

- 0,121 €/km pour les deux roues

- Le bénévole doit renoncer expressément au remboursement des frais engagés**

- L’association doit délivrer un reçu fiscal des dons (Cerfa 11 580*03)

Exemple :

- Déplacements 2018 (compétitions, réunions du CA…) : 591 € (1900 km x 0,311)

- Achat fournitures (cartouches d’encre, papier…) : 175 €

- Frais d’hébergement : 120 €

- Restauration : 30 €

Montant total : 916 €

Réduction d’impôt 2018 : 604 € (916 x 66%)

Attention : le montant total du don (916 €) ne peut pas dépasser 20% du revenu imposable. Si le don excède cette limite, l’excédent peut être reporté sur 5 ans.

Pour les associations d’aide aux personnes en difficulté, le taux est de 75% des frais engagés (dons) dans la limite de 537 € et 66% pour la partie des dons supérieure à 537 € dans la limite de 20% des revenus imposables.

La délivrance des reçus n’est soumise en tant que telle à aucune autorisation préalable de l’administration fiscale. Néanmoins, il est conseillé aux dirigeants associatifs de faire une demande d’intérêt général aux Services Fiscaux pour s’assurer que les dons que l’association reçoit des bénévoles et/ou d’entreprises ouvrent droit à la réduction d’impôt définie dans la loi 2003 709 du 1er août 2003.

* Justificatifs à archiver pendant 3 ans après l’expiration de l’année en cours.

** Inscrire sur la note de frais « Je soussigné (nom et prénom) certifie renoncer au remboursement des frais indiqués et les laisser à l’association en tant que don ». Ne pas oublier de signer le document.

Documents utiles

Demande d’intérêt général et Courrier d’accompagnement

Document type : Abandon de frais

Fiche récapitulative des frais de déplacement

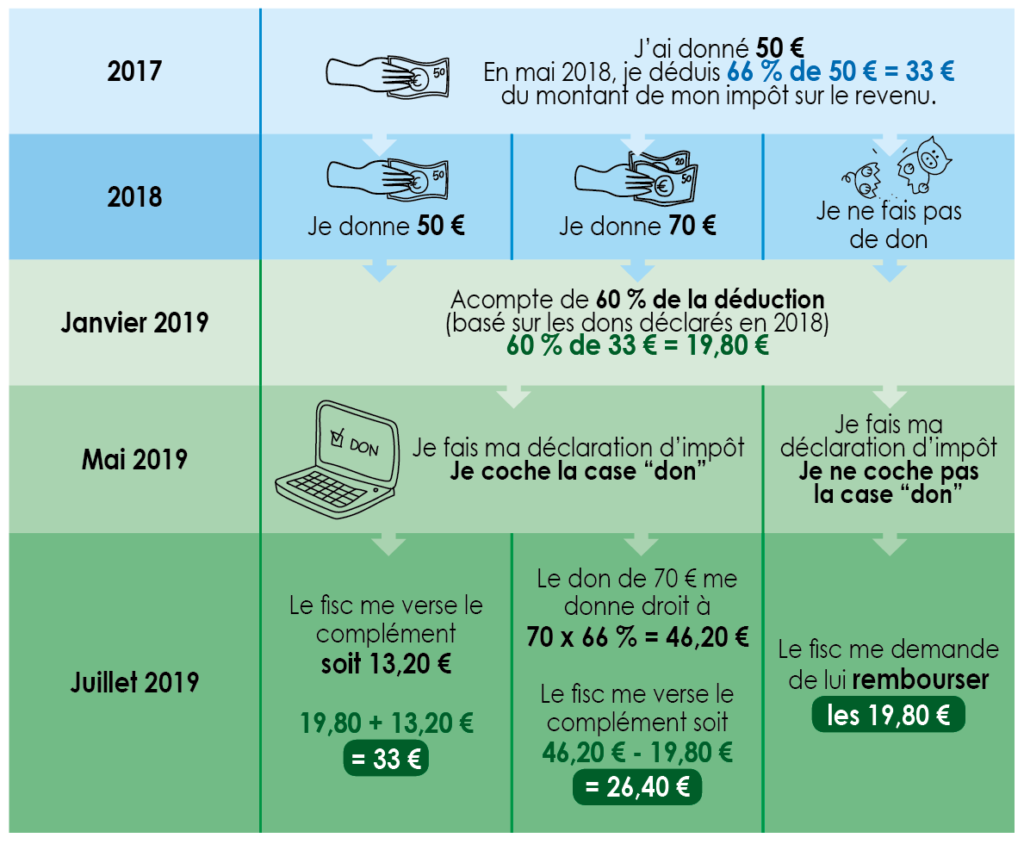

Le prélèvement à la source pour les dons

Pour toute question ou renseignement complémentaire, n’hésitez pas à contacter Christine Vuillaume au 03 20 98 69 66.